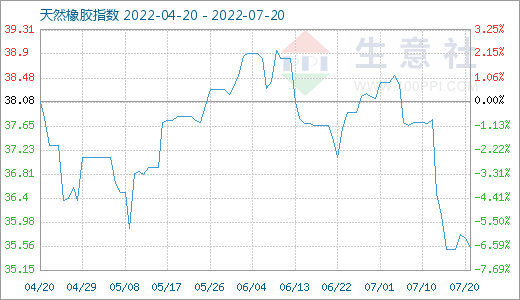

图1:2022年近三个月天然橡胶商品指数走势图

生意社(100ppi.com)监测显示,7月20日天然橡胶商品指数为35.54,较昨日下降了0.16点,较周期内最高点100.00点(2011-09-01)下降了64.46%,较2020年04月02日最低点27.28点上涨了30.28%。(注:周期指2011-09-01至今)

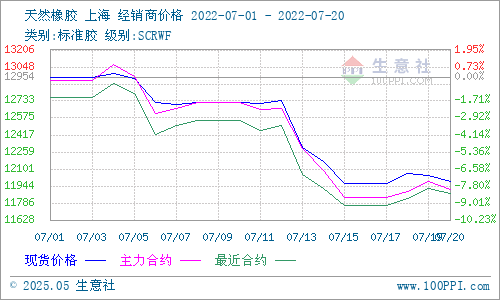

图2:2022年7月上中旬天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,7月上中旬我国华东市场国产天然橡胶(标一)主流行情呈连续震荡下跌态势:1日华东市场主流报12954元/吨左右,20日主报11984元/吨,跌幅7.49%。其中,上中旬价格最高点即为月初的12954元/吨,最低点为15日的11970元/吨,最大振幅-7.6%。

图3:2022年近三月国际原油主流价格走势图

产业分析宏观面,7月上中旬,国际原油走势呈现W型,当前价格与本月初价格相当。其中, 20日,国际原油期货价格继续上涨。美国WTI原油期货主力合约结算价报99.88美元/桶,跌幅为0.86美元或0.9%;伦特原油期货主力合约结算价报106.92美元/桶,跌幅为0.43美元或0.4%。此前受宏观面美元走软影响,油价连涨三日,利好逐步被市场消化。周三油价小幅下跌,主因数据显示,美国夏季行驶旺季高峰期出现汽油出现下降,且随着各国央行加息引发市场对经济放缓担忧,需求不确定性令油价僵持运行。

图4:2022年天然橡胶行情周K柱状图

供应端:全球产区产量持续快速增加,东南亚产区中泰国和越南产量持续增加,随泰国南部地区有降雨,但总量稳定增加,胶水价格走弱,我国产区中云南产区产量稳定增加,海南产区由于开割晚,目前总体产量较往年肯定是减产的,从全球产量季节性规律看,预计8月份达到全面最高峰。库存方面:当前进口量不大,国内库存小幅度去化。需求端:受高温天气影响,轮胎企业开工率普遍下降,统计显示,目前轮胎厂开工率约为五至七成。数据显示,截至7月15日,山东轮胎公司全钢胎开工负荷58.94%,较上周增长1.64%,同期跌0.91%;半钢胎开工负荷65.23%,较上周上升1.57个百分点,同期涨8.85%。国家统计局最新公布的数据显示,2022年6月中国橡胶轮胎外胎产量为7698万条,同比增长1.2%;上半年橡胶轮胎外胎产量较上年同期降7.6%至4.17849亿条。虽然汽车消费政策频出,下游汽车产销预期向好,但现有轮胎成品库存高企,企业对于原料胶采购积极性并不高。库存端:期货方面,上期所天然橡胶库存小幅增加,20号胶库存略有下降;现货方面,据悉青岛保税区和一般贸易库存有小幅增加,但总体库存不高,库存压力不大。进出口方面:中国: 2022年6月中国进口天然及合成橡胶(含胶乳)合计53.6万吨,较2021年同期的46.2万吨增加16%;2022年1-6月中国进口天然及合成橡胶(含胶乳)共计339.6万吨,较2021年同期的329.4万吨增长3.1%。

后市预测:近期产区降雨并不能阻止全球天然橡胶季节性产胶旺季的供应压力,叠加最新天胶进口数据同比增加以及轮胎成品库存持续居高,下游厂家需求疲弱的现状将持续。虽然公用卫生事件严格管控利于经济发展且汽车消费等政策频发对橡胶需求有一定提振作用,但天然橡胶现货供求的不均衡,导致天胶后市持续承压,预计三季度天然橡胶行情难有起色,短期12000关口持续震荡的可能性大。

(文章来源:生意社)