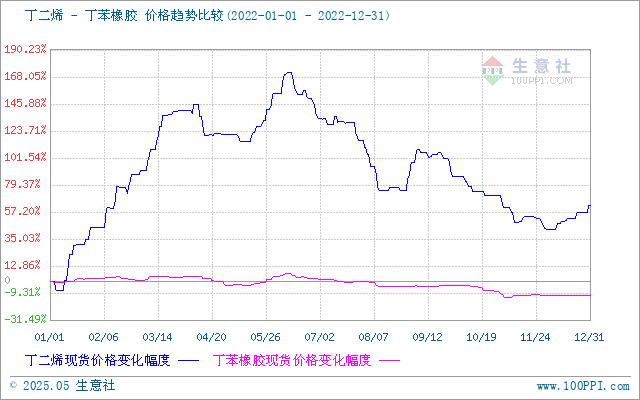

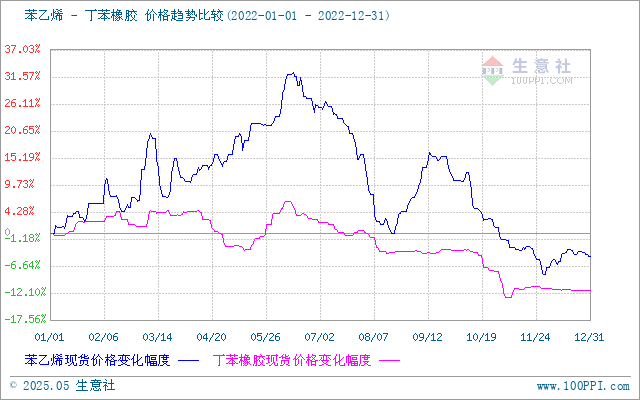

2022年丁苯橡胶震荡下行,整体呈现阶段性波动态势。据生意社监测截至2022年12月31日华东地区丁苯橡胶1502价格在10816元/吨,较年初的12233元/吨下跌了11.58%。

年初至4月11日原料丁二烯、苯乙烯价格大幅走涨,成本支撑下丁苯橡胶1502价格由12233元/吨上涨至12783元/吨,涨幅4.50%;4月11日至5月12日虽然成本继续支撑,但国内新冠多点散发多地管控升级,下游开工下降,需求低迷拖累丁苯橡胶行情小幅走跌,价格由12783元/吨下跌至11808元/吨,跌幅7.63%;5月12日至6月11日随着各地新冠逐步受控,下游开工回升,需求刺激下丁苯橡胶行情再次上行,价格由11808元/吨上涨至13016元/吨,涨幅10.23%;6月11日至8月11日原料价格大幅下行,叠加相关品种天然橡胶下跌至12000附近,拖累丁苯橡胶行情高位回落,价格由13016元/吨下跌至11791元/吨,跌幅9.41%;8月11日至10月10日一方面原料丁二烯、苯乙烯价格大幅下行,另一方面金九银十下游开工走高需求面有支撑,综合影响下丁苯橡胶窄幅波动,高点在11830元/吨,低点在11733元/吨,振幅0.82%;10月10日至11月5日原料价格继续下行加之需求低迷拖累丁苯橡胶再次下行,价格由11820元/吨下跌至10641元/吨,跌幅9.97%;11月5日至年末原料价格企稳甚至反弹,成本面有支撑;加之新冠防疫政策转变,市场人士对后市呈谨慎乐观态度,又临近春节市场成交平淡,丁苯橡胶呈触底后小幅波动态势。

供应面:2022年乳聚丁苯橡胶供应面相对平稳,无新增产能。一季度丁苯橡胶理论生产利润良好,各装置产能利用率维持相对高位,供应增量明显;年中由于利润持续负值,各生产企业普遍降负减产运行,但下游需求平淡,市场消耗库存为主;三四季度除个别时间段部分企业停车检修外其余基本开工稳定。纵观2022年丁苯装置开工整体偏稳为主。

| 企业 | 装置产能 |

| 齐鲁石化 | 23万吨/年 |

| 吉林石化 | 14万吨/年 |

| 扬子石化 | 10万吨/年 |

| 申华化学 | 18万吨/年 |

| 兰州石化 | 15万吨/年 |

| 抚顺石化 | 20万吨/年 |

| 李长荣(惠州) | 5万/年 |

| 浙江维泰 | 10万/年 |

| 杭州宜邦 | 10万/年 |

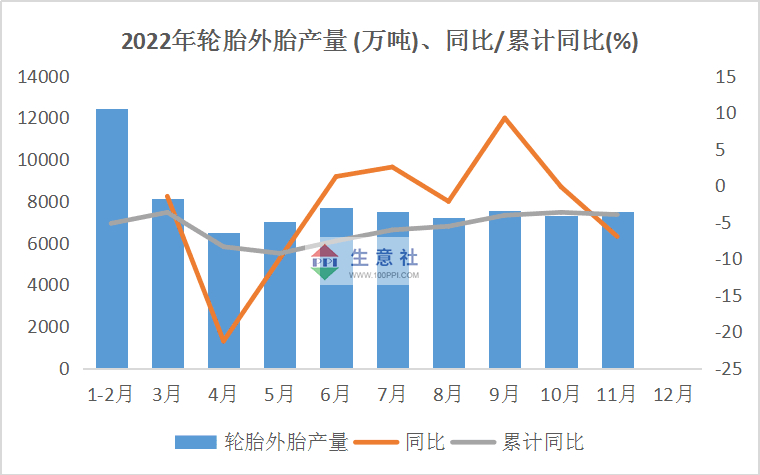

需求面:2022年下游轮胎企业开工无明显提升,轮胎外胎产量基本处于同比下滑态势,需求面疲软拖累丁苯橡胶市场。据国家统计局公布的数据显示,2022年11月国内生产轮胎外胎7481.2万条,同比下滑7.0%;1-11月累计生产轮胎外胎78792.0万条,累计同比下滑4.0%。

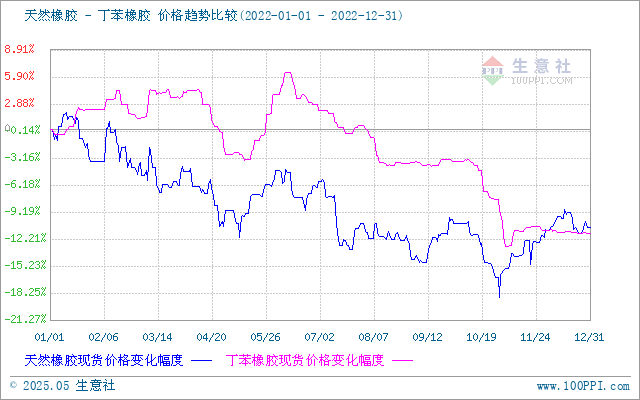

成本及相关产品影响:2022年,国内丁苯橡胶价格走势主要在供需及成本影响涨涨跌跌。上半年受地缘政 治因素影响,原油带动丁二烯、苯乙烯价格快速推高,成本面对丁苯橡胶支撑强劲。下半年原料价格大幅走低成本面拖累丁苯橡胶。天然橡胶价格由年初13748元/吨下跌至10月底的11480元/吨,由于两者下游应用替代性对丁苯橡胶影响利空,11月后价格反弹,对丁苯橡胶形成一定底部支撑。

后市预测:生意社分析师认为,2023年丁苯橡胶供应面变化不大。随着防疫政策进一步优化,预计一季度末国内消费力量开始逐步提升,下游开工或有一定程度提升,国内需求对丁苯橡胶有一定支撑。整体来看2023年若成本面超级涨跌幅出现,丁苯橡胶将在10800~13500区间震荡。

(文章来源:生意社)