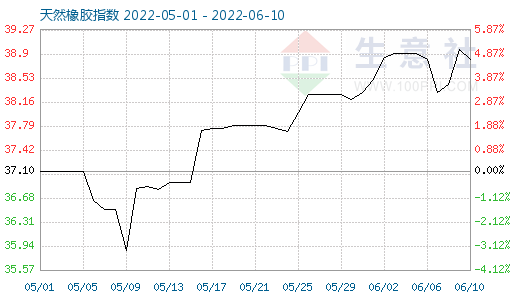

图1:2022年6月至今天然橡胶商品指数走势图

生意社(100ppi.com)监测显示, 6月10日天然橡胶商品指数为38.82,较昨日下降了0.15点,较周期内最高点100.00点(2011-09-01)下降了61.18%,较2020年04月02日最低点27.28点上涨了42.30%。(注:周期指2011-09-01至今)

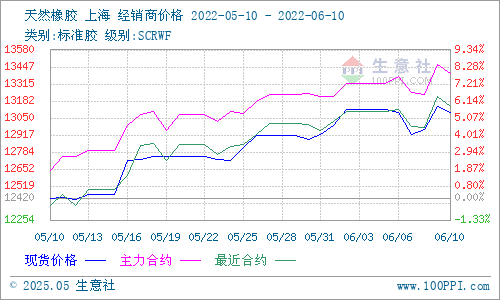

图2:2022年6月至今天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,6月6-10日当周,我国华东市场国产天然橡胶(标一)主流行情呈先下后上再回调的震荡态势:6日(周一)国内市场主流报13090元/吨左右,10日(周五)主报13090元/吨,其中,本周价格最高点为9日(周四)13140元/吨,最低点为7日12920元/吨,周内最大振幅1.7%。

图3:2022年6月至今国际原油主流价格走势图

产业分析宏观面,6月8日国际原油期货价格继续上涨,涨幅明显,供应收紧预期下,油市持续升温,原油上涨对丁二烯和合成胶提振明显;6月9日,国际原油期货收跌,油价仍在高点运行,供需基本面变动不大。主因成品油大幅上涨带动,另外供应趋紧预期与需求增长给油价支撑。在国家持续稳经济的背景下,国家领导人要求进一步打通交通物流大动脉和微循环,加强重点行业、区域和企业货运保障,利好乘用车轮胎配置需求。

图4:2022年天然橡胶行情周K柱状图

供应端:东南亚地区和我国云南产区除雨水致产量受影响之外,总体割胶有序进行,海南产区已部分开割,产量很有限,消息称中旬或将全面开割;近期我国产区制浓胶水价格持续下调,有数据显示6月至今跌幅已达近4000元/吨,跌幅约20%。需求端:本月至今,部分轮胎企业停工检修影响行业开工率,数据显示,截至5月31日当周,国内全钢轮胎生产线开工率报收56.1%,半钢轮胎生产线开工率报收64.9%,整体同比增产+5.7%。在各地乘用车刺激消费政策的出台,半钢轮胎的开工率已明显好于全钢轮胎,实现了连续4周环、同比增产。公共卫生事件影响日趋减弱,在国家稳经济的政策领导下,银行利率、汽车消费、保障货物流通等多项措施对行业需求有一定促进作用。6月9日,乘联会发布最新产销数据显示,5月乘用车生产167.1万辆,同比增长6.5%,环比增长69.5%;零售销量135.4万辆,同比下降16.9%,环比增长29.7%;批发销量159.1万辆,同比下降1.3%,环比增长67.8%。整体来看,5月车市相较4月有明显改善,市场普遍认为 6月份汽车产销形势有望恢复正常。库存方面:统计数据显示,青岛地区天然橡胶一般贸易库及保税区内库存量皆持续下调:6月5日青岛天然橡胶样本一般贸易库存同比缩减20.27万吨,跌幅41.2%;青岛天然橡胶样本保税库存同比缩减0.33万吨,跌幅4.08%。同日,中国天然橡胶社会库存为104.87万吨,较去年同期缩减11.9万吨,同比跌幅10.19%。分析认为,本月或下个月再次进入去库存周期的可能性较大。

后市预测:宏观政策向好,刺激消费政策出台,货物流通条件改善;新胶产量受限,且天胶现货库存持续低位;上海复工后,当地库存迅速扩散销售,利好天胶货源流通及采购,受轮胎成品库存居高影响,短期内轮胎以消耗库存为主,受政策带动,轮胎厂开工率选择性向好。预计短期震荡中有一定支撑,重点关注下游需求提升及新胶产出情况对市场行情的影响。。

(文章来源:生意社)